CREDITO | Fondo di Garanzia per le PMI: proroga operatività al 31 dicembre 2026

Informiamo che l’art. 14, comma 1, del Decreto legge 31 dicembre 2025, n. 200 (cd. “DL Proroghe”) ha prorogato fino al 31 dicembre 2026 l’operatività del Fondo di Garanzia per le PMI, così come prevista dalla Riforma introdotta con l’art. 15-bis del DL 145/2023 e successivamente modificata dalla Legge di Bilancio 2025.

Le disposizioni prevedono:

- importo massimo garantito a regime previsto per singola impresa di 5 milioni di euro (1);

- percentuali di copertura del fondo:

- 80% per tutte le operazioni di finanziamento con finalità di investimento, nonché per le operazioni finanziarie riferite a PMI costituite o che abbiano iniziato la propria attività non oltre tre anni prima della richiesta della garanzia del Fondo e non utilmente valutabili sulla base del modello di valutazione.

- 50% per tutte le operazioni di finanziamento con finalità di liquidità, indipendentemente dalla fascia di rischio;

- non ammissibilità per le imprese rientrati in fascia 5, secondo il modello di valutazione.

- microcredito: in relazione alle operazioni finanziarie di importo fino a 40.000 euro, oppure fino a 80.000 euro nel caso di richiesta di garanzia presentata in modalità di riassicurazione, nonché in relazione alle operazioni finanziarie di microcredito di importo massimo sino a 50.000 euro, la garanzia del Fondo è rilasciata nella misura massima dell’80%;

- operazioni importo ridotto: innalzamento a 100.000 € dell’importo massimo richiedibile;

- estensione a Midcap: la garanzia del Fondo può essere concessa – previa autorizzazione della Commissione europea – in favore di imprese, con un numero di dipendenti non superiore a 499 (c.d. Midcap), tenuto conto delle relazioni di associazione e di collegamento con altre imprese, anche in relazione a singole operazioni finanziarie, fatta esclusione di quelle aventi ad oggetto investimenti nel capitale di rischio. La garanzia alle Midcap è riconosciuta:

- fino alla misura massima del 30% per le operazioni finanziarie per liquidità;

- nella misura del 40% nel caso di operazioni di finanziamento con finalità di investimento;

- gratuità della garanzia per le micro imprese;

- viene meno la commissione di mancato perfezionamento della garanzia, in caso di rinuncia da parte dell’azienda;

- estensione a enti del Terzo Settore: questi devono essere iscritti al registro unico nazionale del Terzo settore (RUNTS) e al repertorio delle notizie economiche e amministrative presso il registro delle imprese. In questo caso la garanzia è concessa in relazione a operazioni finanziarie di importo non superiore a 60.000 euro e senza l’applicazione del modello di valutazione. Gli enti non iscritti, invece, potranno accedervi nell’ambito di un’apposita sezione speciale di prossima istituzione.

In fase di valutazione della domanda, è previsto il calcolo dello Scoring secondo il modello di valutazione del rischio che tiene conto sia dei dati economico-finanziari dei bilanci sia dei dati della Centrale Rischi.

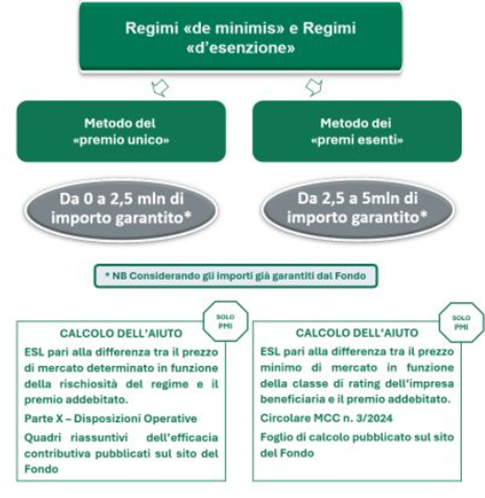

Regimi agevolativi utilizzabili per la garanzia del Fondo

Le aziende potranno appoggiare la garanzia del fondo su due regimi di aiuto, in base alla dimensione aziendale e alla finalità del finanziamento: regolamento de minimis o Regime d’esenzione (GBER) nei casi in cui la finalità del finanziamento lo preveda ovvero per “aiuti agli investimenti a favore delle pmi”, “aiuti alle pmi in fase di avviamento”, “aiuti al finanziamento del rischio delle pmi”. Si ricorda che l’utilizzo del Regime d’esenzione non genera assorbimento del plafond de minimis in capo all’impresa.

Di seguito uno schema (2) di riepilogo su regimi di aiuto in vigore sul Fondo e modalità di calcolo dell’aiuto:

Supporto alle aziende fornitrici dell’Ilva

Per le piccole e medie imprese il cui fatturato medio, in un periodo non oltre i cinque esercizi precedenti la data di presentazione della richiesta di garanzia, è per almeno il 35% derivato da un committente che gestisce uno o più stabilimenti industriali di interesse strategico nazionale e sia ammesso a una procedura di amministrazione straordinaria, come l’Ilva, la garanzia del Fondo è concessa: gratuitamente, senza valutazione e con copertura fino all’80% dell’importo del finanziamento nel caso di garanzia diretta, fino al 90% nel caso di riassicurazione. Dal 13 dicembre 2024, sui finanziamenti garantiti dal Fondo, è possibile richiedere anche la concessione di un contributo a fondo perduto, in de minimis, finalizzato ad abbattere il 50% del tasso di interesse applicato dal finanziatore.

Il contributo sarà erogato dal Gestore del Fondo di Garanzia per le PMI in un’unica soluzione anticipata e per un importo pari al valore complessivo, attualizzato alla data di concessione dello stesso (ai fini dell’attualizzazione si applica il tasso, vigente alla data di concessione del contributo, determinato in conformità a quanto stabilito nella comunicazione 2008/C 14/02), della differenza tra:

- gli interessi calcolati, nell’arco dell’intera durata dell’operazione finanziaria garantita, al tasso contrattuale e

- gli interessi determinati applicando alla medesima operazione un tasso di interesse pari al 50% del tasso contrattuale.

Ai fini dell’accesso al contributo in conto interessi, il tasso di interesse applicato dal soggetto finanziatore non può essere superiore al tasso di interesse medio praticato, nell’ultimo anno, su operazioni finanziarie aventi finalità e forma tecnica analoghe. Il contributo dovrà essere richiesto contestualmente alla garanzia del Fondo utilizzando l’apposito modulo che sarà messo a disposizione del Gestore.

Banche, confidi e altri intermediari che hanno fatto o faranno domanda di garanzia entro il 2024, potranno presentare al Fondo, su richiesta delle imprese beneficiarie, anche la domanda di contributo agli interessi.

La valutazione del Fondo di Garanzia

In fase di valutazione della domanda, è previsto il calcolo dello Scoring secondo il modello di valutazione del rischio che tiene conto sia dei dati economico-finanziari dei bilanci sia dei dati della Centrale Rischi. Tale valutazione non si applica alle startup innovative che possono accedere alla garanzia del Fondo senza valutazione del merito creditizio.

Note

(1) Per l’effettiva applicazione di questa nuova soglia, si è in attesa di un nuovo metodo di quantificazione dell’ESL che dovrà essere approvato dalla Commissione europea. In attesa di questa approvazione, per gli importi garantiti compresi fra i 2,5 e i 5 milioni di euro, verrà applicato il calcolo dell’intensità d’aiuto basato su premi annuali, determinati in base alla classe di rating del beneficiario secondo il modello di valutazione del Fondo. Qualora non sia possibile determinare la classe di rating, il premio annuo è determinato attraverso un’aliquota fissa prestabilita. L’ESL sarà determinato dalla differenza tra il valore attuale dei premi annui e l’importo dell’eventuale commissione “una tantum” versata al Fondo per l’ammissione alla garanzia. È disponibile QUI un template per simulare l’aiuto concesso con questo sistema di calcolo.

(2) Fonte:https://www.fondidigaranzia.it/wp-content/uploads/2024/03/regimi-FDG-marzo-2024.pdf

Pubblichiamo le Circolari di mediocredito Centrale (n. 21/2023, n. 20/2024, e n. 1/2026) che riassumono la disciplina introdotta sul Fondo di Garanzia relativamente alle suddette misure.

Circolare-N.-21-2023_Applicazione-misure-DL-145_23 Circ-1-2026-Proroga-misure-fondo-PMICircolare-N.20.2024-Applicazione-misure-LdB

Area Servizi alle Imprese (Marcella Villano 089.200841 [email protected])